La Sentencia de la Audiencia Provincial de Huesca de 20 de noviembre de 2017 ha condenado a una Empresa en concurso de acreedores como coautora responsable de un delito de estafa conforme a los arts. 248, 250.1.5 y 251 bis del Código Penal , sin concurrir circunstancias modificativas de la responsabilidad criminal a la pena de multa de tres millones doscientos cuarenta y cinco mil setecientos cincuenta y tres euros con cincuenta y cinco céntimos (3.245.753,55 euros), así como al pago de una cuarta parte de las costas, incluyendo las causadas por la acusación particular.

Los hechos que se declaran probados en la Sentencia pueden sintetizarse en lo siguiente: durante el año 2012 varias empresas, entre ellas, una que pocos meses después fue declarada en concurso de acreedores, obtuvieron fondos con cargo a varias pólizas de crédito y garantía de operaciones comerciales, con base a unas facturas y unos contratos que no se correspondían con la realidad. De esta forma, se redactaron tres contratos de suministro y de servicios con supuestos clientes, en los que se establecían compromisos de volumen y precio para la adquisición de productos y servicios de las empresas condenadas, contratos (falsos) que fueron presentados a las entidades de créditos para obtener, con base en los mismos, la renovación de las pólizas de crédito y el descuento de recibos (falsos) para obtener un numerario de 1.081.917,85 €, cantidad en la que se vieron perjudicadas las Entidades Financieras.

Las empresas implicadas en la estafa habían sido gestionadas por un administrador único, que fue quien diseñó la operativa criminal, y que falleció antes de celebrarse el juicio oral. Ello no obstante, las sociedades administradas, que eran empresas familiares de reducida dimensión, se beneficiaron igualmente de la actuación de su administrador, siendo las mismas las que recibieron el numerario estafado a las Entidades Financieras.

La Sentencia no ve inconveniente en condenar a las personas jurídicas implicadas, a pesar de su escasa estructura y de que se trataba prácticamente de sociedades unipersonales, señalando al efecto que a pesar de que “eran empresas familiares y que el accionariado se repartía entre la propia familia” no existe riesgo de infringir el principio «non bis in idem» ya que el “administrador, ya fallecido, no se le ha condenado, y de hecho nadie le llegó a acusar” por lo que no existe “inconveniente en la condena de la persona jurídica”. La responsabilidad penal es independiente/autónoma respecto de la persona física causante de la acción tal y como se deduce de la previsión del artículo 31.ter.2 del Código Penal que señala que “…el hecho de que dichas personas hayan fallecido o se hubieren sustraído a la acción de la justicia, no excluirá ni modificará la responsabilidad penal de las personas jurídicas…”) tal y cómo ha clarificado el Tribunal Supremo en sus últimas Sentencias.

En la Sentencia comentada una empresa declarada en concurso y en fase de liquidación, y por tanto representada a todos los efectos por un administrador concursal, es condenada al pago de una multa de 3.245.753,55 euros. De esta forma, nos preguntamos si las Empresas en situación legal de concurso de acreedores deben dotarse de un Sistema de Prevención de Riesgos Penales, en qué supuestos sería razonable que así se hiciera y quienes son los responsables de que efectivamente se lleve a cabo.

El concurso de acreedores, como institución creada para dar solución (convencional o liquidadora) a sociedades insolventes, tiene una vocación temporal (mientras se intenta un convenio con los acreedores y/o se liquida el patrimonio social) y limitada en cuanto a la actividad a desarrollar por la Sociedad, especialmente dirigida a la conservación del patrimonio de la sociedad.

La realidad demuestra que esta temporalidad o provisionalidad de la situación concursal no es tan limitada en el tiempo y que, en la práctica, la situación de concurso se prolonga mucho más de lo previsto en la Ley Concursal (que prevé un plazo de liquidación de un año para los concursos ordinarios y un plazo de tres meses prorrogables por un mes más para los concursos abreviados) y de lo querido por los distintos intervinientes en el proceso concursal (empresa concursada, administración concursal y acreedores). Los intentos legislativos destinados a acortar la duración de los procesos concursales han fracasado, y las estadísticas concursales demuestran que los concursos se prolongan mucho más de lo previsto en la Ley.

La realidad demuestra que esta temporalidad o provisionalidad de la situación concursal no es tan limitada en el tiempo y que, en la práctica, la situación de concurso se prolonga mucho más de lo previsto en la Ley Concursal (que prevé un plazo de liquidación de un año para los concursos ordinarios y un plazo de tres meses prorrogables por un mes más para los concursos abreviados) y de lo querido por los distintos intervinientes en el proceso concursal (empresa concursada, administración concursal y acreedores). Los intentos legislativos destinados a acortar la duración de los procesos concursales han fracasado, y las estadísticas concursales demuestran que los concursos se prolongan mucho más de lo previsto en la Ley.

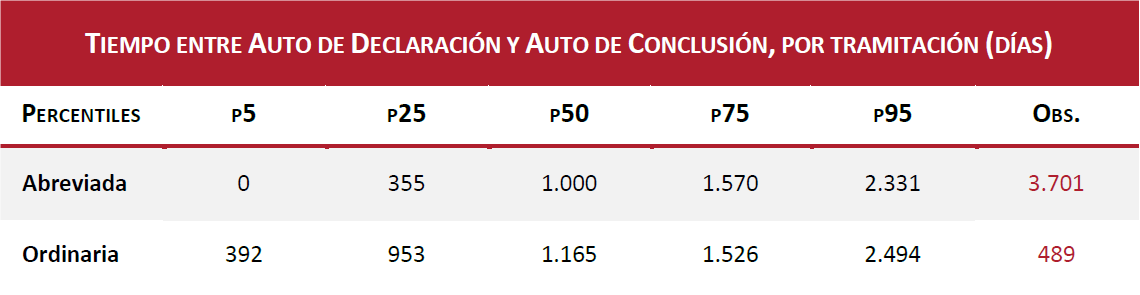

De acuerdo con el Anuario 2016 de Estadística Concursal[1], nos encontramos con que la duración media de un concurso abreviado es de 1.000 días, y de 1.165 días para un concurso ordinario, es decir, de media un concurso se prolonga durante aproximadamente 3 años. Ahora bien, el 25 % de los concursos de acreedores tardan en tramitarse más de 1.500 días, y existe un 5 % de los concursos que se prolongan más de 2.300 días.

Según la misma fuente, en 2016 los convenios alcanzaron el 8,6 % del total, siendo la expectativa de recuperación de los acreedores ordinarios (siempre condicional al cumplimiento del convenio) del 46,2 %.

Los datos confirman la realidad que se percibe en el día a día por los operadores mercantiles: la tramitación de los concursos de acreedores es lenta y el porcentaje de convenios de acreedores que se aprueban son muy reducidos (y todavía más reducidos, los que efectivamente se cumplen), de forma que la gran mayoría de las sociedades concursadas terminan en liquidación (ya sea directamente o tras incumplir un convenio) con una tasa de recuperación de los acreedores ordinarios muy reducida.

De esta forma nos encontramos con sociedades en concurso en las que la situación concursal se prolonga en el tiempo durante años con lo que mantienen una actividad económica de mayor o menor envergadura (el artículo 44.1 de la Ley Concursal establece que “la declaración de concurso no interrumpirá la continuación de la actividad profesional o empresarial que viniera ejerciendo el deudor”) y unos recursos limitados derivados de la situación de insolvencia que aconsejan no destinar el escaso numerario existente a gastos que no vayan directamente relacionados con la conservación del patrimonio de la Sociedad, para la mejor satisfacción de los intereses de los acreedores (el artículo 43.1 de la Ley Concursal señala que “en el ejercicio de las facultades de administración y disposición sobre la masa activa, se atenderá a su conservación del modo más conveniente para los intereses del concurso”).

Los administradores concursales deberán valorar la difícil ecuación entre recursos limitados (especialmente, la tesorería) y obligaciones del buen administrador que aconsejan dotar a las sociedades de un Plan de Compliance y ello aunque la reforma del Código Penal del 2015 dejó fuera del texto definitivo el artículo 286 seis del Proyecto del Código Penal[2] que condenaba a los representantes legales de cualquier empresa o entidad que haya cometido un hecho delictivo que no implementaran unas medidas adecuadas de vigilancia y control. A pesar de esta exclusión del delito autónomo de no dotar a la sociedad de un Plan de Compliance, los beneficios de implementar un Plan de Compliance están fuera de toda duda, de forma que una actuación diligente del administrador debe ser dotar a su Empresa de medidas de vigilancia y control efectivas que eviten en la medida de lo posible la comisión de delitos en el seno de la organización empresarial.

Los administradores concursales deberán valorar la difícil ecuación entre recursos limitados (especialmente, la tesorería) y obligaciones del buen administrador que aconsejan dotar a las sociedades de un Plan de Compliance y ello aunque la reforma del Código Penal del 2015 dejó fuera del texto definitivo el artículo 286 seis del Proyecto del Código Penal[2] que condenaba a los representantes legales de cualquier empresa o entidad que haya cometido un hecho delictivo que no implementaran unas medidas adecuadas de vigilancia y control. A pesar de esta exclusión del delito autónomo de no dotar a la sociedad de un Plan de Compliance, los beneficios de implementar un Plan de Compliance están fuera de toda duda, de forma que una actuación diligente del administrador debe ser dotar a su Empresa de medidas de vigilancia y control efectivas que eviten en la medida de lo posible la comisión de delitos en el seno de la organización empresarial.

¿Quién es el responsable de dotar a la sociedad de un Sistema de Prevención, Detención y Gestión de Riesgos Penales?

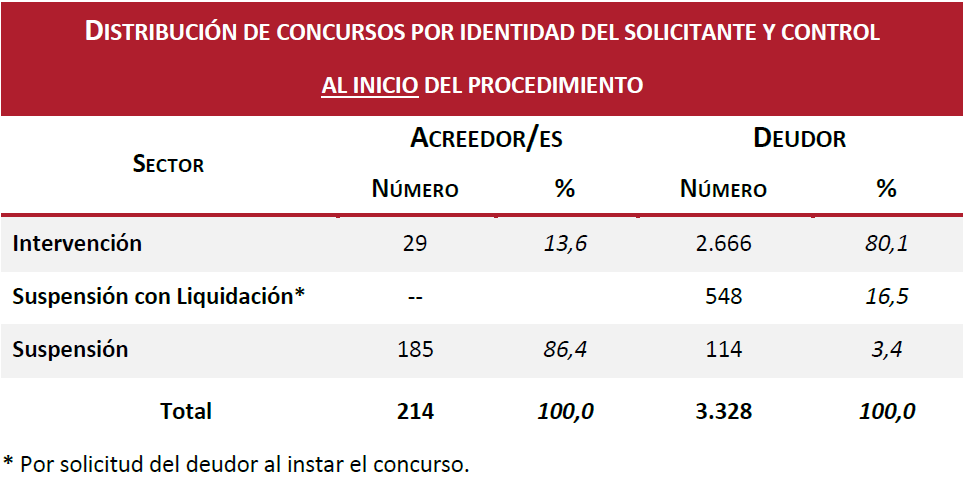

Como es sabido, el Legislador Concursal regula el control de los recursos durante la tramitación del concurso de acreedores, estableciendo un régimen de intervención o de suspensión de las facultades de administración del deudor, señalando en el artículo 40.1 de la Ley Concursal que, en caso de “concurso voluntario, el deudor conservará las facultades de administración y disposición sobre su patrimonio, quedando sometido el ejercicio de éstas a la intervención de los administradores concursales, mediante su autorización o conformidad”, mientras que en caso deconcurso necesario, según el artículo 40.2 de la Ley Concursal, “se suspenderá el ejercicio por el deudor de las facultades de administración y disposición sobre su patrimonio, siendo sustituido por los administradores concursales”. Debe saberse también que la apertura de la fase de liquidación comporta automáticamente la suspensión de facultades de administración (artículo 145.1 de la Ley Concursal: “la situación del concursado durante la fase de liquidación será la de suspensión del ejercicio de las facultades de administración y disposición sobre su patrimonio”). Además, el juez podrá acordar la suspensión en caso de concurso voluntario o la mera intervención cuando se trate de concurso necesario, si bien no es habitual en la práctica que se produzcan estos cambios. Según el Anuario 2016 de Estadística Concursal, en 2016 únicamente se han detectado 6 casos de cambio de control posterior a la declaración de concurso, de intervención a suspensión, siendo la distribución del control de las sociedades concursales es como sigue:

Pues bien, en nuestra opinión, en los supuestos de intervención de facultades, el administrador concursal deberá autorizar o prestar su conformidad a la propuesta del administrador social de llevar a cabo un Plan de Compliance, e incluso deberá proponer que así se lleve a cabo si el administrador social adopta una posición pasiva o si se entiende que, por la actividad de la sociedad, existe un riesgo de que en la Organización empresarial pueda producirse un delito.

Por otro lado, en los casos de suspensión de facultades, por tratarse de un concurso necesario o por encontrarse la sociedad en liquidación, es recomendable que la administración concursal contrate un Plan de Compliance siempre que la sociedad concursada desarrolle una actividad en el tráfico mercantil de cierta envergadura, y siempre que la tesorería así lo permita.

Algún autor ha planteado que en el caso de apertura de la fase de liquidación y, por lo tanto, disuelta la sociedad ex artículo 145.3 de la Ley Concursal (“…la resolución judicial que abra la fase de liquidación contendrá la declaración de disolución…”) no cabe hablar de responsabilidad de la persona jurídica, sobre la base de lo dispuesto en el artículo 33.7.b) del Código Penal que a la hora de regular las penas aplicables a las personas jurídicas establece que “las penas aplicables a las personas jurídicas, que tienen todas la consideración de graves, son las siguientes: b) Disolución de la persona jurídica. La disolución producirá la pérdida definitiva de su personalidad jurídica, así como la de su capacidad de actuar de cualquier modo en el tráfico jurídico, o llevar a cabo cualquier clase de actividad, aunque sea lícita”.

Es decir, el Código Penal parece hacer coincidir la disolución de la Sociedad con la pérdida de su personalidad jurídica, lo que no es correcto desde el punto de vista mercantil. Y es que, como es sabido, después de acordarse la disolución de la sociedad, se abre la fase de liquidación que comienza con la aprobación del Balance Inicial de liquidación y el nombramiento de liquidador, quien deberá llevar a cabo las operaciones de liquidación y someter a la junta la aprobación del Balance Final de Liquidación, con la propuesta de distribución del haber social; proceso de liquidación que concluye con la inscripción de la escritura de extinción y la cancelación en el Registro Mercantil de todos los asientos registrales de la sociedad extinguida. Durante todo el proceso de liquidación no existe duda de que la sociedad conserva su personalidad jurídica (y puede ser responsable penal por tanto ex artículo 31 bis del Código Penal -y no vía consecuencias accesorias de la pena del artículo 129 del Código Penal, reservado a las entidades o agrupaciones sin personalidad jurídica-). Es más, la reciente Sentencia -de pleno- de la Sala Primera del Tribunal Supremo de 4 de mayo de 2017 incluso prolonga la personalidad jurídica de la sociedad más allá de la cancelación registral, señalando que “aunque la inscripción de la escritura de extinción y la cancelación de todos los asientos registrales de la sociedad extinguida conlleva, en principio, la pérdida de su personalidad jurídica, en cuanto que no puede operar en el mercado como tal, conserva esta personalidad respecto de reclamaciones pendientes basadas en pasivos sobrevenidos, que deberían haber formado parte de las operaciones de liquidación”.

De esta forma, creemos que el administrador concursal de una sociedad concursada con las facultades del administrador social suspendidas (por tratarse de concurso necesario o por haberse abierto la fase de liquidación) será el responsable de implementar un Programa de Cumplimiento Normativo y, en su caso, de asumir las consecuencias de no haberlo implementado.

En todo caso, el administrador concursal deberá reportar en su Informe del artículo 75 de la Ley Concursal de la existencia o no de un Plan de Cumplimiento Normativo en la sociedad concursada, de la conveniencia de implementarlo y, en su caso, de los motivos por los que el administrador concursal entiende que no es razonable ni proporcionado dotar a la Sociedad Concursada de un Plan de Compliance, que podrían ser: la escasez de tesorería, la limitadísima actividad de la sociedad, la breve duración prevista para la tramitación del concurso, etc.

No parece razonable que la decisión de adoptar o no un Plan de Compliance deba someterse a autorización judicial, sino que la misma se tomará dentro de las competencias (y responsabilidades) de la administración concursal, dando cuenta al Juzgado de la decisión adoptada, teniendo en cuenta que dichas competencias no están expresamente entre las funciones de los administradores concursales del artículo 33 de la Ley Concursal, pero que derivan de la obligación de conservar el patrimonio social y representar a la concursada.

Si finalmente el administrador concursal decide que lo más conveniente para la concursada, atendiendo a todas las circunstancias, es dotar a la empresa de un Plan de Cumplimiento Normativo, deberá llevarse a cabo por un Despacho especializado que tenga en cuenta las peculiaridades del concurso de acreedores (especial régimen de representación de la Sociedad, riesgos específicos, especio temporal de vigencia, etc.,…) de forma que se dé cumplimiento a las exigencias del Código Penal en cuanto a la ejecución y adopción con eficacia de modelos de organización y gestión que incluyen las medidas de vigilancia y control idóneas para prevenir delitos, que cumpla con lo dispuesto en el artículo 31 bis.5 del Código Penal:

- Identificar las actividades en cuyo ámbito puedan ser cometidos los delitos que deben ser prevenidos.

- Establecer los protocolos o procedimientos que concreten el proceso de formación de la voluntad de la persona jurídica, de adopción de decisiones y de ejecución de las mismas con relación a aquéllos.

- Disponer de modelos de gestión de los recursos financieros adecuados para impedir la comisión de los delitos que deben ser prevenidos.

- Imponer la obligación de informar de posibles riesgos e incumplimientos al organismo encargado de vigilar el funcionamiento y observancia del modelo de prevención.

- Establecer un sistema disciplinario que sancione adecuadamente el incumplimiento de las medidas que establezca el modelo.

- Realizar una verificación periódica del modelo y de su eventual modificación cuando se pongan de manifiesto infracciones relevantes de sus disposiciones, o cuando se produzcan cambios en la organización, en la estructura de control o en la actividad desarrollada que los hagan necesarios.

Sin duda alguna, los responsables de las empresas en concurso de acreedores y, especialmente, los administradores concursales, deben tener muy en cuenta el nuevo régimen de responsabilidad penal de las personas jurídicas y la conveniencia de dotar a las Empresas gestionadas de Planes de Compliance, de forma particular en los supuestos en los que las concursadas desarrollen una actividad en el tráfico que pueda dar lugar a la eventual comisión de un delito, todo ello con proporcionalidad, siendo conscientes de la limitación de recursos consustancial a la situación de insolvencia.

En la Sentencia comentada, la decisión que hubiera adoptado la administración concursal de dotar a la concursada de un Plan de Compliance no hubiera impedido la condena a la sociedad (los hechos ocurrieron con anterioridad a la declaración de concurso), si bien la implantación del Sistema de Prevención de Riesgos Penales hubiera sido tenida en cuenta como una atenuante a la vista de lo dispuesto en el artículo 31 quater a) CP (“haber establecido, antes del comienzo del juicio oral, medidas eficaces para prevenir y descubrir los delitos que en el futuro pudieran cometerse con los medios o bajo la cobertura de la persona jurídica”) con lo que la multa hubiera sido mucho más reducida y se hubiera dado fiel cumplimiento a la obligación de conservación del patrimonio de la concursada.

En la Sentencia comentada, la decisión que hubiera adoptado la administración concursal de dotar a la concursada de un Plan de Compliance no hubiera impedido la condena a la sociedad (los hechos ocurrieron con anterioridad a la declaración de concurso), si bien la implantación del Sistema de Prevención de Riesgos Penales hubiera sido tenida en cuenta como una atenuante a la vista de lo dispuesto en el artículo 31 quater a) CP (“haber establecido, antes del comienzo del juicio oral, medidas eficaces para prevenir y descubrir los delitos que en el futuro pudieran cometerse con los medios o bajo la cobertura de la persona jurídica”) con lo que la multa hubiera sido mucho más reducida y se hubiera dado fiel cumplimiento a la obligación de conservación del patrimonio de la concursada.

Madrid, febrero de 2018

Eduardo Sanz Herranz

eduardosanz@shlcompliance.com

[1] https://www.registradores.org/wp-content/estadisticas/mercantil/concursal/Anuario_Concursal_2016.pdf

[2] El artículo 286 seis del Proyecto del Código Penal señalaba:

“1. Será castigado con pena de prisión de tres meses a un año o multa de doce a veinticuatro meses, e inhabilitación especial para el ejercicio de la industria o comercio por tiempo de seis meses a dos años en todo caso, el representante legal o administrador de hecho o derecho de cualquier persona jurídica o empresa, organización o entidad que carezca de personalidad jurídica, que omita la adopción de las medidas de vigilancia o control que resulten exigibles para evitar infracciones de deberes o conductas peligrosas tipificadas como delito, cuando se dé inicio a la ejecución de una de esas conductas ilícitas que habría sido evitada o, al menos, seriamente dificultada, si se hubiera empleado la diligencia debida.

Dentro de estas medidas de vigilancia y control se incluye la contratación, selección cuidadosa y responsable, y vigilancia del personal de inspección y control y, en general, las expresadas en los artículos 2 y 3 del artículo 31 bis.

2. Si el delito hubiera sido cometido por imprudencia se impondrá la multa de tres a seis meses”.